شهد الاقتصاد السعودي نموًا فاق التوقعات في عام ٢٠٢١، ونحن نتوقع أن نرى مزيدًا من الزخم والازدهار في عام ٢٠٢٢. كما أن تخفيف القيود المفروضة نتيجة جائحة كوفيد-١٩ سيترك أثرًا إيجابيًا وسيسهم في عودة قوية لرحلات الحج والعمرة.

من المتوقع أن تؤدي السياسات الحكومية المشجعة -بما فيها رؤية ٢٠٣٠- التي تركز على التنويع الاقتصادي، إلى الدفع قدمًا بالاقتصاد السعودي. وتبلغ النفقات المخطط لها من الحكومة لعام ٢٠٢٢م ما قيمته ٩٥٥ مليار ريال سعودي، في حين يتوقع أن يصل إجمالي الإيرادات العامة إلى ١٠٤٥ مليار ريال سعودي، استنادًا إلى تحقيق الانتعاش الاقتصادي المحلي وارتفاع أسعار النفط.

نما الاقتصاد السعودي بنسبة ٦.٨٪ في الربع الرابع من عام ٢٠٢١م مقارنة بنفس الربع من عام ٢٠٢٠م. وبعد التراجع في الربعين الأول والثاني، توسع الناتج المحلي الإجمالي في الربع الثالث والرابع مدفوعًا بشكل أساسي بالنمو في الصناعات النفطية. أما في الربع الرابع من عام ٢٠٢١، تحقق النمو الإيجابي نتيجةً للزيادة الكبيرة في الصناعات النفطية بنسبة ١٠.٨٪، وزادت الصناعات غير النفطية بنسبة ٥.٠٪ وأنشطة الخدمات الحكومية بنسبة ٢.٤٪ مقارنة بنفس الربع من العام الماضي.

التوقعات الاقتصادية لعام ٢٠٢٢

من المتوقع أن ينمو الاقتصاد السعودي بنسبة ٧٪ إضافية سنويًا في عام ٢٠٢٢م، مدعومًا بالنمو الهائل الذي يشهده قطاع النفط، وتحسن النمو في القطاع غير النفطي، إلى جانب استمرار استثمارات الحكومة في دفع النمو الاقتصادي. ومن المتوقع أن يكون الخطر الرئيسي في المستقبل هو مسار جائحة كوفيد-١٩ الذي لا يمكن التنبؤ به، لا سيما مع هور متحورات جديدة.

سوق التأمين في المملكة العربية السعودية

(ملاحظة: لم يتم نشر النتائج العامة من الربع الرابع لعام ٢٠٢١م حتى الآن)

حققت شركات التأمين في المملكة مسار نمو مستمر في السنوات الأخيرة، حيث بلغ إجمالي أقساط التأمين المكتتبة بنهاية الربع الثالث من عام ٢٠٢١م ما قيمته ٣١.٨١ مليار ريال سعودي، بزيادة قدرها ٧.٧٪. كما شهدت هذه الفترة أيضًا ارتفاعًا في الطلب من العملاء على الحلول الرقمية نتيجة تبني الرقمنة إثر إجراءات الإغلاق في العام السابق. مما مكّن شركات التأمين التي كانت على أهبة الاستعداد رقميًا من الاستفادة الكاملة من قدراتها الرقمية في تلبية طلب العملاء. واستفادت بوبا العربية أكثر من غيرها من هذا الاتجاه بفضل عملياتها وخدماتها المحولة رقميًا بالكامل.

فيما يلي عرض عام لقطاع التأمين في المملكة العربية السعودية وفقًا لبيانات الربع الثالث من عام ٢٠٢١م.

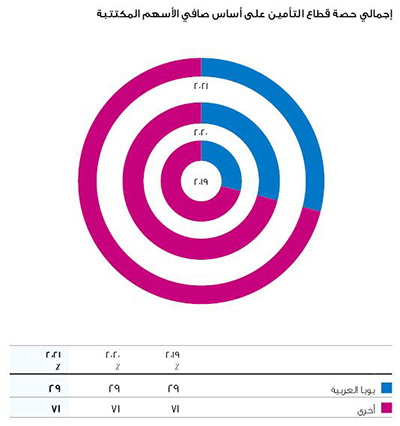

الحصة السوقية لصافي أقساط التأمين المكتتبة لعام ٢٠٢١م

(ملاحظة: لم يتم نشر النتائج الإجمالية من الربع الرابع لعام ٢٠٢١م حتى الآن)

بوبا العربية هي شركة التأمين الأكبر في سوق التأمين ككل إذ تزيد حصتها السوقية عن ٢٩٪، مدفوعة بريادتها في قطاع التأمين الصحي الذي يمثل قرابة ٦٠٪ من إجمالي سوق التأمين. فيما يلي مقارنة بين أداء الشركة وأداء منافسيها في القطاع.

الحصة السوقية والمكانة في السوق

الحصة السوقية من المؤمن لهم لعام ٢٠٢١م

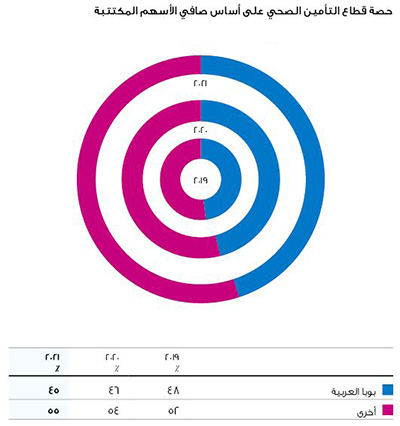

وفقًا للبيانات المنشورة من مجلس الضمان الصحي، تتصدر بوبا العربية قطاع التأمين الصحي في المملكة العربية السعودية بحصة سوقية تبلغ حوالي ٤٨٪ من عدد المؤمن لهم بحلول نهاية عام ٢٠٢١م.

نظرة عامة على قطاع التأمين الصحي في عام ٢٠٢٢

رغم أننا نتطلع للأمام بتفاؤل حذر، إلا أننا نؤمن أن العوامل التالية سيؤثر بعضها سلبًا والبعض الآخر إيجابًا على قطاع التأمين الصحي:

- عوامل الاقتصاد الكلي: وتيرة وقوة الانتعاش بعد الوباء، مع رفع القيود وكذلك تأثير ارتفاع أسعار النفط إلى جانب التحديات اللوجستية المستمرة من العام السابق. هذه العوامل سيكون لها تأثير على سوق التوظيف وهو المحرك الرئيسي التأمين الصحي.

- العوامل التنظيمية:

١. بمقارنة بيانات التوظيف التي أصدرتها المؤسسة العامة للتأمينات الاجتماعية في نهاية الربع الرابع من عام ٢٠٢١م إلى جانب عدد الموظفين المؤمن لهم لدى مجلس الضمان الصحي؛ نجد أن عدد المؤمن لهم حاليًا أقل بنحو ٣٠٪ من حجم السوق المستهدف عند تنفيذ الجهة التنظيمية لقرار الالزام بالكامل. الأمر الذي سيعدّ ما إن يكتمل الدافع الأكبر لنمو السوق والذي سيعوض آثار الانخفاض المستمر لعدد المؤمن لهم على مدى السنوات القليلة الماضية نتيجة لخروج الوافدين.

٢. سيؤدي تطبيق التأمين الصحي على العمالة المنزلية لإدخال شريحة جديدة إلى السوق. ورغم إعلان البنك المركزي السعودي عن تأمين مخاطر عقد العمالة المنزلية بين العامل وصاحب العمل؛ فإن مجلس الضمان الصحي لم يفرض بعد تغطية التأمين الصحي للعمالة المنزلية.

٣. يؤدي إطلاق مجلس الضمان الصحي لوثيقة تأمين صحي محسنة تحت اسم حزمة المزايا الأساسية، والتي سيتم تنفيذها اعتبارًا من ١ يوليو ٢٠٢٢، إلى توفير مزايا أفضل وأعلى للعملاء المؤمن لهم إلا أنها ستؤدي إلى ارتفاع التكلفة التي يجب على القطاع تحديد سعرها تفاديًا لمخاطر الاستخدام.

٤. التأثير الكامل لإطلاق منصة نفيس التي تبلغ تكلفة خدماتها ٢٪ من قيمة المطالبات، بالإضافة إلى الرسوم التنظيمية الحالية التي تبلغ ١.٥٪ من صافي أقساط التأمين المكتتبة.

٥. التأثير الكامل للمادة -١١ والتي بدأ تنفيذها جزئيًا بداية من عام ٢٠٢١م، نظرًا لعدم جاهزية مقدمي الخدمات الحكوميين، ومن المتوقع رؤية التأثير الكامل للمادة -١١ في عام ٢٠٢٢ بسبب الارتقاء المستمر بمستوى الموارد والأنظمة لتحقق الكفاءة القصوى. تفرض هذه المادة أن تضم شبكات شركات التأمين حوالي ٢٠٠ مزود حكومي وفق أسعار الخدمات التي يحددها مجلس الضمان الصحي.

- العوامل السلوكية للسوق:

١. سلوك ناشئ من مقدمي الخدمات الطبية بممارسة البيع المتقاطع والبيع البديل، مما يؤدي إلى زيادة الاستخدام.

٢. التوسع الجغرافي لرواد تقديم الخدمات الصحية مما سيؤثر سلبًا على تكلفة المطالبات.

٣. زيادة ملحوظة في استخدام العملاء وزيادة الزيارات إلى مقدمي الخدمات الصحية.